簿記ってナニ? vol.2

簿記の基本的な流れは次のようになっています。

今では、パソコンに入力すれば1から4までの作業はパソコンがやってくれます。手書きでの記帳方法を知りたい場合には簿記検定の勉強をしましょう。(>> 簿記検定について)

貸借対照表や損益計算書を作成するために仕訳という作業が必要だと言う事は、上記の1から4の流れを見るとわかります。仕訳のルールは次のようになっています。(これは大事です!)

ここで大切なのは「増えたらどっちに記入するか」です。減った場合は逆に記入すればよいのですから「増えたらどっち」だけを覚える事が大切です。

ここで大切なのは「増えたらどっちに記入するか」です。減った場合は逆に記入すればよいのですから「増えたらどっち」だけを覚える事が大切です。

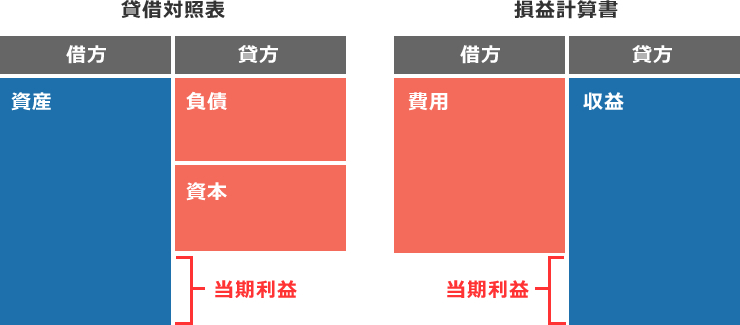

覚え方は貸借対照表と損益計算書の形を思い出して下さい。貸借対照表の借方に資産を記載するので、資産が増えた時には「借方」に「仕訳」を記入します。貸借対照表の「貸方」に「負債と資本」を記載するので、負債や資本が増えた時には貸方に仕訳を記入します。損益計算書の「貸方」には「収益」を、「借方」には「費用」を記載するため、収益が増えた時には貸方に、費用が増えた時には借方に仕訳をするのです。

どんなものが資産になって、負債や資本、収益、費用って何という事は、「オヤジのための簿記講座」というサイトでわかりやすく解説されていますので参考にしてみて下さい。

- 仕訳帳に仕訳をする。

- 総勘定元帳に転記をする。

- 総勘定元帳を集計して、試算表を作成する。

- 試算表から貸借対照表および損益計算書を作成する。

貸借対照表や損益計算書を作成するために仕訳という作業が必要だと言う事は、上記の1から4の流れを見るとわかります。仕訳のルールは次のようになっています。(これは大事です!)

- 資産が増えたら借方へ、減ったら貸方へ

- 負債が増えたら貸方へ、減ったら借方へ

- 資本が増えたら貸方へ、減ったら借方へ

- 収益が増えたら貸方へ、減ったら借方へ

- 費用が増えたら借方へ、減ったら貸方へ

覚え方は貸借対照表と損益計算書の形を思い出して下さい。貸借対照表の借方に資産を記載するので、資産が増えた時には「借方」に「仕訳」を記入します。貸借対照表の「貸方」に「負債と資本」を記載するので、負債や資本が増えた時には貸方に仕訳を記入します。損益計算書の「貸方」には「収益」を、「借方」には「費用」を記載するため、収益が増えた時には貸方に、費用が増えた時には借方に仕訳をするのです。

どんなものが資産になって、負債や資本、収益、費用って何という事は、「オヤジのための簿記講座」というサイトでわかりやすく解説されていますので参考にしてみて下さい。